Di seguito un estratto della guida fiscale elaborata da fiscomania.com.

Diventare infermiere professionista: l’iter – Per diventare un infermiere professionista che opera in forma individuale è necessario seguire una serie di adempimenti richiesti dalla normativa fiscale, previdenziale e amministrativa. Di seguito vi riportiamo schematicamente l’iter di avvio di questa attività, rimandando maggiori approfondimenti di questi aspetti di seguito.

Iter di avvio dell’attività di infermiere professionista:

- Apertura della partita Iva

- Iscrizione alla Fnopi, la Federazione nazionale degli Ordini delle professioni infermieristiche e al relativo albo provinciale

- Comunicare l’inizio dell’attività professionale al proprio Collegio e/o al Collegio della provincia ove si andrà a lavorare

- Iscrizione alla cassa professionale di riferimento Enpapi (Ente nazionale previdenza e assistenza professioni infermieristiche)

- Dotarsi di una copertura assicurativa, elemento fondamentale di tutela

- Apertura di una casella Pec (posta elettronica certificata)

- Adempimenti fiscali obbligatori

Inizialmente l’infermiere può offrire prestazioni di lavoro autonomo occasionale, rilasciando una ricevuta non fiscale, con marca da bollo da 2 euro (superati i 77,47 euro), ed applicando una ritenuta d’acconto pari al 20% sui compensi. In questo caso occorre iscriversi ad Enpapi, alla gestione separata, e a operare esclusivamente nei confronti di aziende, in quanto i privati non assumono la veste di sostituto d’imposta.

Apertura della patita Iva – L’apertura della partita Iva è il primo adempimento fiscale da effettuare per diventare infermieri freelance. Con l’apertura della partita Iva è necessario anche scegliere il codice attività della vostra attività professionale. Per gli infermieri professionisti il codice attività da utilizzare il seguente: “86.90.29 – Altre attività paramediche indipendenti nca”.

Vi consigliamo, in ogni caso, di rivolgersi ad un dottore commercialista per l’avvio della vostra attività, in modo tale sia da evitarvi di commettere spiacevoli errori, sia per demandare a lui l’adempimento di tutte le comunicazioni e dichiarazioni fiscali necessarie per l’attività di infermiere professionista, lasciandovi il tempo di dedicarvi serenamente alla vostra attività professionale.

Il regime forfettario – Oltre al codice attività deve essere scelto anche il regime fiscale da applicare alla vostra attività professionale. Per i lavoratori autonomi, come gli infermieri professionisti può essere vantaggioso, se si possiedono i requisiti, aderire al cosiddetto regime forfettario, introdotto dalla Legge n. 190/2014, successivamente modificata dalla Legge n. 208/2015. Con il regime forfettario, non potrai superare il limite di compensi e ricavi, pari a 65.000 euro annui. Per quanto riguarda i redditi da lavoro dipendente e alle spese per i compensi di eventuali dipendenti/collaboratori, la soglia massima è pari, a 30.000 euro e a 20.000 euro.

Il regime forfettario 2021 è un regime fiscale per le imprese e i professionisti di minori dimensioni. Si tratta della cosiddetta flat tax per le partite Iva che prevede agevolazioni fiscali e contributive, a patto di rispettare i requisiti di accesso e permanenza nel regime. Con l’applicazione del Regime Forfettario nessun costo dell’attività diventa deducibile dal reddito.

Quelli che vi stiamo indicando sono soltanto i punti essenziali, legati a questo particolare regime fiscale agevolativo, che vi consentirà di risparmiare tempo, ma soprattutto denaro. Con l’applicazione del Regime Forfettario, si beneficia di particolari agevolazioni come l’imposta sostitutiva con aliquota fissa al 15% sul reddito imponibile e può calare fino al 5% per i primi cinque anni di attività.

Il reddito imponibile si calcola tramite una semplice operazione matematica, è sufficiente conoscere il coefficiente di redditività associato al proprio codice ATECO (78%) e applicarlo al totale delle fatture incassate entro il 31 dicembre e sottrarre, dalla cifra ottenuta, i contributi previdenziali versati nello stesso periodo. Con l’applicazione del regime forfettario non è prevista la tenuta della contabilità, né vi è l’obbligo di registrare le fatture emesse, che invece vanno solo conservate, con l’aggiunta della numerazione progressiva. Annualmente, occorre redigere e presentare la dichiarazione dei redditi.

La contabilità semplificata – In alternativa a questo regime semplificato i soggetti che non vi possono accedere entreranno automaticamente nel regime fiscale della “contabilità semplificata“. La contabilità semplificata è il regime fiscale ordinario per le imprese minori, che non hanno la possibilità di applicare regimi di vantaggio come il regime forfettario. Si tratta di un regime fiscale applicabile dalle persone fisiche (che esercitano attività di impresa o di lavoro autonomo), dalle società di persone (e assimilate) e dagli enti non commerciali.

Si tratta del regime fiscale naturale dei professionisti, e prevede la tassazione a Irpef del reddito professionale (ricavi meno costi deducibili, ai sensi del DPR n. 917/86), e assoggettamento a Iva e ritenuta di acconto in fattura. Si tratta sicuramente di un regime fiscale più complesso, in quanto è necessaria la tenuta della contabilità e si è soggetti all’applicazione dell’Iva in fattura, liquidata trimestralmente e all’applicazione della ritenuta di acconto in fattura.

Rispetto al regime forfettario la determinazione del reddito avviene attraverso la differenza tra ricavi incassati nel periodo di imposta e costi deducibili (secondo il DPR n. 917/86). Questo significa che in questo regime è possibile dedurre, in interamente o parzialmente (a seconda dei casi), i costi sostenuti legati all’attività.

Esenzione Iva delle prestazioni – Un’aspetto fondamentale legato alle prestazioni professionali effettuate da infermieri professionisti è quello legato alla fatturazione. Le prestazioni di diagnosi, cura e riabilitazione rese alla persona nell’esercizio delle professioni e arti sanitarie soggette a vigilanza (cioè l’esercizio della medicina, della chirurgia, della farmacia e delle professioni sanitarie ausiliarie) sono esenti da Iva (articolo 10, del DPR n. 633/1972).

Dal punto di vista operativo, l’infermiere professionista che effettua la prestazione deve, in ogni caso, emettere fattura (senza addebito di Iva), indicando nella stessa il titolo di esenzione dall’imposta. In particolare occorre inserire la dicitura “Operazione esente IVA – articolo 10, n.18, D.P.R. n. 633/1972”. Sulla fattura originale che dovrà essere consegnata al cliente, l’Infermiere dovrà applicare obbligatoriamente, nell’ipotesi in cui l’importo sia superiore a 77,47 euro, una marca da bollo da 2 euro.

Gestione previdenziale – Gli infermieri che avviano la loro attività da freelance sono tenuti obbligatoriamente ad iscriversi all’Enpapi, ovvero la Cassa di previdenza obbligatoria degli infermieri professionisti. La Cassa prevede il versamento di contributi previdenziali annualmente calcolati in base al reddito professionale prodotto dall’Infermiere, da comunicare ogni anno, entro il 10 settembre, attraverso apposita comunicazione dei redditi, relativi all’anno di imposta precedente. Tutti gli iscritti sono tenuti alla dichiarazione del reddito professionale e del volume d’affari prodotto indipendentemente dalla modalità di svolgimento dell’attività libero professionale.

Tutti gli iscritti devono versare annualmente tre tipologie di contributi:

- Contributo soggettivo: pari al 16% del reddito professionale netto, con un minimo di 1.600 euro.

- Contributo integrativo: pari al 4% dei corrispettivi lordi, o al 2% per i servizi alla pubblica amministrazione, con un minimo di 150 euro.

- Contributo di maternità: importo fisso determinato ogni anno sulla base delle indennità di maternità erogate.

La Cassa di previdenza calcolerà direttamente gli importi da versare sottraendo l’iscritto dall’obbligo di effettuare, in proprio, il calcolo dei contributi soggettivi ed integrativi dovuti. Tutti gli infermieri riceveranno bollettini M.AV. personalizzati con l’indicazione dei dati anagrafici e degli importi contributivi richiesti.

Redazione Nurse Times

Fonte: fiscomania.com

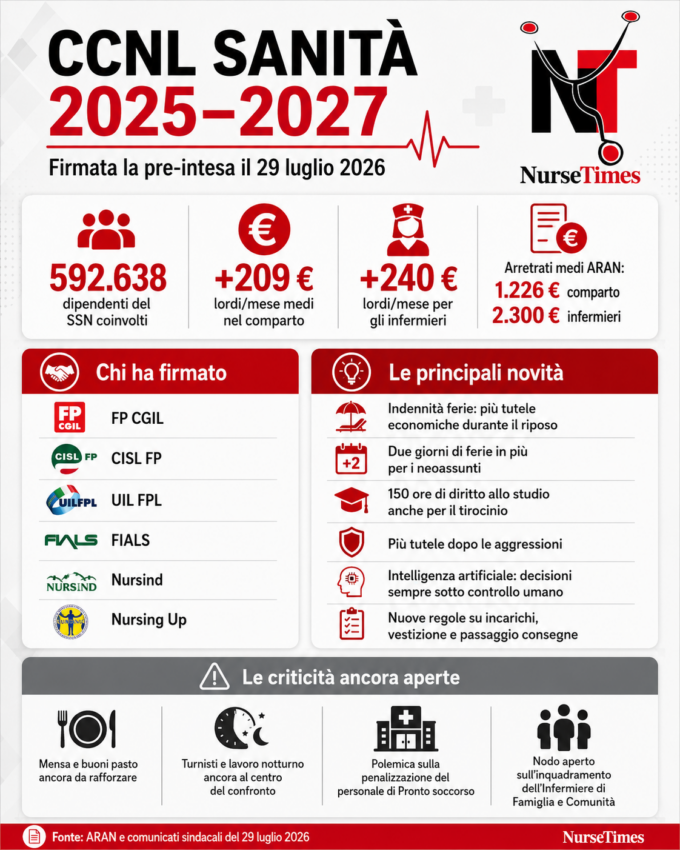

- Analizziamo il CCNL Sanità 2025-2027: il sistema degli incarichi per infermieri, Oss e professioni sanitarie fino a 20mila euro

- Analizziamo il CCNL Sanità 2025-2027: indennità riconosciute anche durante le ferie. Cosa cambia per infermieri, oss e professioni sanitarie

- Aorn Santobono-Pausilipon di Napoli: concorso per 20 posti da infermiere pediatrico

- CCNL Sanità 2025-2027, FNO TSRM e PSTRP boccia l’intesa “Crea disparità tra professioni”

- Imposta sostitutiva sui compensi per gli straordinari degli infermieri di strutture private: quale codice utilizzare? L’Agenzia delle Entrate chiarisce

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Lascia un commento