Per quanto tempo hai creduto che bisognasse lavorare 300 ore al mese per guadagnare un introito dignitoso?

Quante volte ti sei lamentato del troppo lavoro e degli scarsi risultati economici perché le tasse ti hanno massacrato?

I commercialisti ci dicono proprio tutto?

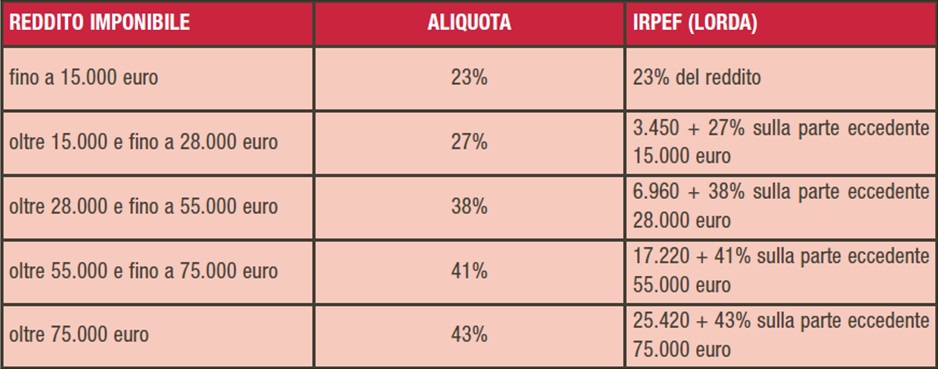

Lo scenario fiscale fino al 31/12/2016 prevedeva:

Partita Iva in regime ordinario = Ditta Individuale sottoposta a questo regime di tassazione

…anche in previsione di uno sforamento di poche migliaia di euro con la possibilità di portarsi in detrazione i costi fissi relativi ad auto, tagliandi, cambio pneumatici, schede carburante, telefonino, pc, ecc ecc.

Negli ultimi anni però, la quota detraibile di questi beni, è andata via via diminuendo, mentre l’aliquota di tassazione è aumentata, senza considerare che acquistare beni da libero professionista non è poi così conveniente perché la garanzia si riduce ad un solo anno (per le persone fisiche è di 2 anni).

Partita Iva col regime dei minimi: giovani fino ai 35 anni di età, sottoposti a tassazione del 5% e senza possibilità di portarsi in detrazione gli strumenti di lavoro perché il vantaggio viene usufruito a monte con una tassazione agevolata.

Considerate le tariffe non particolarmente esose che caratterizzano la nostra libera professione, con l’attuale sistema fiscale vale la pena fare quanto basta con il giusto inquadramento. Quale?

Se sei già da qualche anno un libero professionista in regime ordinario, da quest’anno puoi scegliere di passare al sistema forfettario.

Con la legge di stabilità 2017 (Vedi Agenzia delle Entrate) , possono accedere a tale regime i soggetti già in attività purché nell’anno precedente:

- Abbiano conseguito ricavi o percepito compensi non superiori a E. 30.000,00, diversificati in base al codice ATECO, che contraddistingue l’attività esercitata. Quando il contribuente esercita più attività, contraddistinte da codici ATECO differenti, ai fini del diritto all’accesso o alla permanenza nel regime forfettario, occorre considerare il limite più elevato tra quelli fissati per ciascuna delle attività esercitate. Se li hai superati di poco, quest’anno ti consiglio di fare più vacanza, ti conviene.

- Che abbiano sostenuto spese complessivamente non superiori a 5.000 euro lordi per lavoro accessorio, lavoro dipendente e per compensi erogati ai collaboratori, anche assunti per l’esecuzione di specifici progetti. Alla determinazione del limite concorrono gli utili di partecipazione erogati agli associati in partecipazione con apporto costituito da solo lavoro.

- Il cui costo complessivo dei beni strumentali, al lordo degli ammortamenti, non superi, alla data di chiusura dell’esercizio, i 20.000 euro. Non concorrono alla formazione di detto limite i beni immobili anche se detenuti in locazione, utilizzati per l’esercizio della professione.

Fino all’anno scorso tale passaggio non era eseguibile, ragion per cui molti avranno imprecato il momento in cui hanno cominciato l’attività libero professionale.

Un altro aspetto molto importante e da non sottovalutare è che il regime in esame non prevede una scadenza legata ad un numero di anni di attività o al raggiungimento di una particolare età anagrafica e la tassazione applicata è del 15%.

Per tutti gli under 35 invece, la posizione è rimasta invariata rispetto al passato e possono continuare a godere della tassazione al 5% o fino al 35esimo anno di età o per 5 anni al massimo qualora siano molto vicini a tale limite.

Abbiamo bisogno di infermieri che abbiano la voglia di mettersi in gioco e qualche volta i cambiamenti vanno visti in un’ottica positiva, ottimizzando gli strumenti messi a nostra disposizione.

Buon lavoro

Maria Rosa Genio

Infermiere di famiglia

Membro della commissione libera professione del collegio Ipasvi di Varese

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Lascia un commento